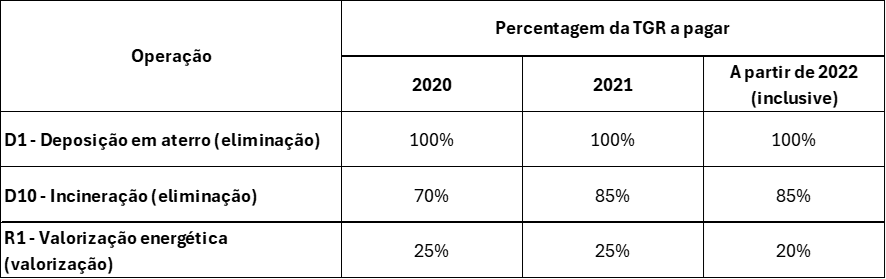

O valor da Taxa de Gestão de Resíduos foi, inicialmente, definido pelo artigo 58.º do Regime Geral de Gestão de Resíduos (RRGR), com a redação dada pela Lei n.º 82-D/2014, de 31 de dezembro, e pelo Decreto-Lei n.º 92/2020, de 23 de outubro. O Decreto-Lei n.º 102-D/2020, de 10 de dezembro, , define o valor de TGR a cobrar até 2025, determinando que, a partir de 1 de janeiro de 2026, ao montante da TGR é acrescido de um valor por tonelada, a definir por despacho do membro do Governo responsável pela área do ambiente.

O Despacho n.º 15554-A/2025, 2.ª Série, de 31 de dezembro, do Gabinete do Secretário de Estado do Ambiente, define o valor da TGR para o período compreendido entre 2026 e 2030.

Deduções à TGR pela fração sujeita a:

- Valorização material de escórias provenientes de incineração dedicada (D10 e R1);

- Valorização material em fornos de processo de instalações industriais (R1).

Desagravamentos à TGR pela fração incorporada de resíduos de origem nacional em:

- Operação de valorização energética, classificada com o código R1 na indústria.

Reduções à TGR a pagar por:

- Lamas do tratamento por osmose inversa dos lixiviados de aterro, rejeitados, inqueimados, cinzas, escórias que sejam resultantes de outros resíduos já sujeitos a TGR;

- Cumprimento dos objetivos assumidos pelos municípios no âmbito dos PAPERSU.

Não repercussão da TGR a pagar por quantidades de biorresíduos recolhidos seletivamente pelos municípios que sejam encaminhados para operações sujeitas a TGR por parte dos sistemas de gestão de resíduos urbanos municipais ou multimunicipais aos municípios.